בעלי דירות רבים המבקשים למכור דירתם בכל אחד משלבי הפרויקט מופתעים לגלות כי עומדים בפני השלכות מס מרחיקות לכת ובלתי צפויות מראש. בכל אחד משלבי הפרויקט קיימים סייגים ואילוצים עבור הרוכש החדש וכמובן עבור המוכר.

במהלך הקריירה שלהם, ניצבים היזמים בפני שאלה מכרעת – האם לקחת מימון בנקאי או לפנות לגוף חיצוני למתן מימון. וודאי תתפלאו לשמוע, כי הסיבה בגינה פונים יותר ויותר יזמים למימון חוץ בנקאי היא לא בהכרח היותם "לא כשירים לקבלת מימון", אלא נוגעת לעניין הרווח.

בשנים האחרונות מביאים מספר גורמים להאצת קצב גידול האוכלוסיה. מי שיוולד היום צפוי לחיות עד גיל 95. נתונים אלו ועוד, מביאים אותנו למסקנה חד משמעית בהקשר לקצב התחלות הבנייה בפרויקטים של תמ"א 38.

במאמר זה נתאר מספר סוגי ערבויות לשם הגברת המודעות לקיומן ותפקידן בתהליכי מתן האשראי בפרויקט נדל"ן. בנוסף נרחיב אודות סוגי ערבויות בהם נעשה שימוש בפרויקט תמ"א 38, בכדי להגביר את המודעות לכלים אלו בקרב יזמים ודיירים כאחד.

מהיום חייב כל בניין בליווי של מכון בקרה - אז איך עובד הממשק עם מכוני הבקרה, כמה זה עולה לנו? והאם באמת יעיל? הכירו את השותף החדש להליכי התכנון, הרישוי, והבניה

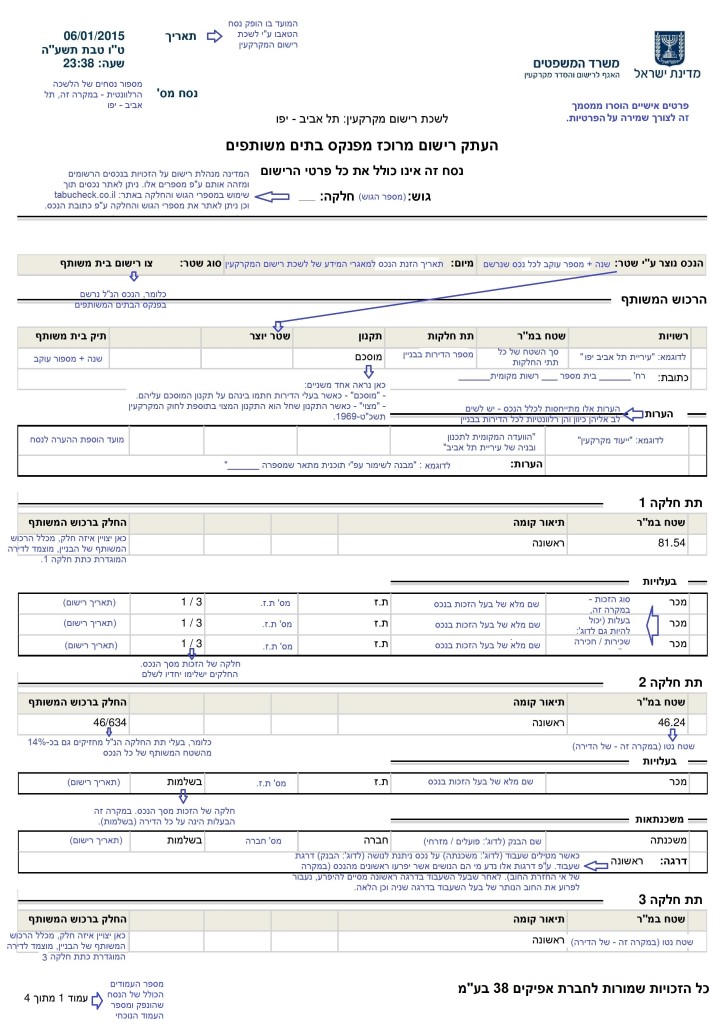

נסח טאבו מכיל נתונים רישומיים ומהווה למעשה את תעודת הזהות של הנכס שלכם. לאחרונה, שונה תוואי הטופס של הנסח ומצורפת בזאת דוגמא של נסח טאבו, ע"פ התוואי החדש, עם הסברים. רצוי לצפות בנסח טאבו לדוגמא המצורף.

הערכת שווי דירה - שיטות שמאיות להערכת שווי נדל"ן - בבואנו לבחון נכס על צורותיו השונות והמגוונות, נצטרך להסיק את מחיר הנכס. ככל שהערכת השווי תהיה מדויקת ומהירה יותר, יהיה באפשרותנו לקבל החלטה מושכלת ואפקטיבית יותר.

קידום פרויקט בצל הקורונה - בתקופה מאתגרת שכזו, כאשר כולנו עם הגב אל הקיר, נדרשים לקדם את הפרויקטים בכל דרך אפשרית, ומוצאים פתרונות שילוו אותנו שנים קדימה - טיפים לקידום היתר בניה בעתות משבר

אושר סופית - החוק שיאיץ פרויקטים של פינוי בינוי - החוק נוגע בסוגיית הדייר הסרבן ומתיר את החסם המשמעותי ביותר המבדיל בין פינוי בינוי לבין תמא 38/2, בנוסף מגדיר תנאי סף אליהם מחויב היזם המעוניין לקדם פינוי בינוי

חוק המכר דירות מתיימר לספק לרוכשי דירות הגנה אך מתווה מספר מסלולים - בתחקיר זה נסביר מדוע חוק מכר בתמ"א 38 פרוץ לחלוטין ואינו מגן עליכם כפי שהתכוון המשורר

לקחנו מפרט תמ"א 38 לדוגמא שנבנה במקור לפרויקט תמ"א בפתח תקווה ואפשרנו למומחי הבניה הירוקה שלנו להעיר את עינינו, ולהוכיח כי לא חייב לקבל את מפרט התמא של היזם כעובדה מוגמרת. כמה זה שווה לכם??