ריבית "נקובה", "אפקטיבית", "נומינאלית", "ריאלית" ? לעתים קרובות אנו נתקלים במונחי הריבית השונים, בין אם בחברות האשראי, הבנקים, המשכנתאות, שוק ההון, ביטוח ועוד. במאמר זה נסקור את המונחים השונים וההבדלים בניהם.

על מנת לפשט את הדברים נחלק את סוגי הריביות לשתי קבוצות: ריבית "נקובה" מול "אפקטיבית" וריבית "נומינאלית" מול "ריאלית"

ריבית נקובה (ידועה גם כריבית פשוטה/תעריפית/חוזית) – זוהי הריבית הרשומה בחוזים ומשמשת לחישוב הסכומים אשר ישולמו בפועל. הריבית הזאת אמורה להיות נקובה בגין תקופת התשלום. למשל, אם כתוב בחוזה שריבית שנתית בשיעור 12% תשולם פעם בחודש, זה אומר שריבית נקובה היא 1% בחודש.

ריבית אפקטיבית שגלומה בפועל בעסקה מחושבת ע"י השוואת הערך הנוכחי של התשלומים לערך הנוכחי של התקבולים (תשלומים שעתידים להתקבל). ריבית אפקטיבית תלויה בשיעור ריבית נקובה ובתדירות התשלומים. ריבית שנתית נקובה שווה לריבית שנתית אפקטיבית רק כאשר יש תשלום אחד בסוף שנה. בשאר המקרים ריבית אפקטיבית תמיד גבוהה יותר וזה מוסבר ע"י מחיר הכסף שמשויך לריבית המשולמת באופן שוטף (למשל, פעם ברבעון).

ריבית נומינאלית וריבית ריאלית משמשות לחישובים כאשר מדובר במכשירים פיננסיים (הלוואה, אג"ח וכו'). ריבית נומינאלית – ריבית לא צמודה או לפני הצמדה. במכשירים לא צמודים, בהינתן תחזית אינפלציה חיובית, ריבית ריאלית תמיד תהיה נמוכה יותר מאשר ריבית נומינאלית עקב שחיקת הכסף ע"י אינפלציה.

בנינו עבורכם כלי אקסל פשוט ויעיל לכל תחשיבי הריבית

בעזרת הכלי תוכלו לחשב ריבית

מנקובה לאפקטיבית ולהפך.

נומינאלית לריאלית.

לא צמודה לצמודה.

כל שעליכם לעשות הוא להכניס את הערכים לשדה הצהוב וללחוץ על חישוב

לקבלת הכלי ישירות לתיבת המייל:

אין להעתיק ו/או לשכפל ו/או להפיץ בכל דרך. כל שימוש מלבד שימוש אישי, יעשה באישור בכתב ע"י אפיקים 38 וכפוף לתקנון האתר.

אין באמור כדי להוות חוות דעת או ייעוץ. האמור לעיל מכיל מידע כללי בלבד וניתן כשירות לאזרח. אין האמור מהווה תחליף לקבלת חוות דעת מקצועית, שכן, יש לבחון כל מקרה לגופו.

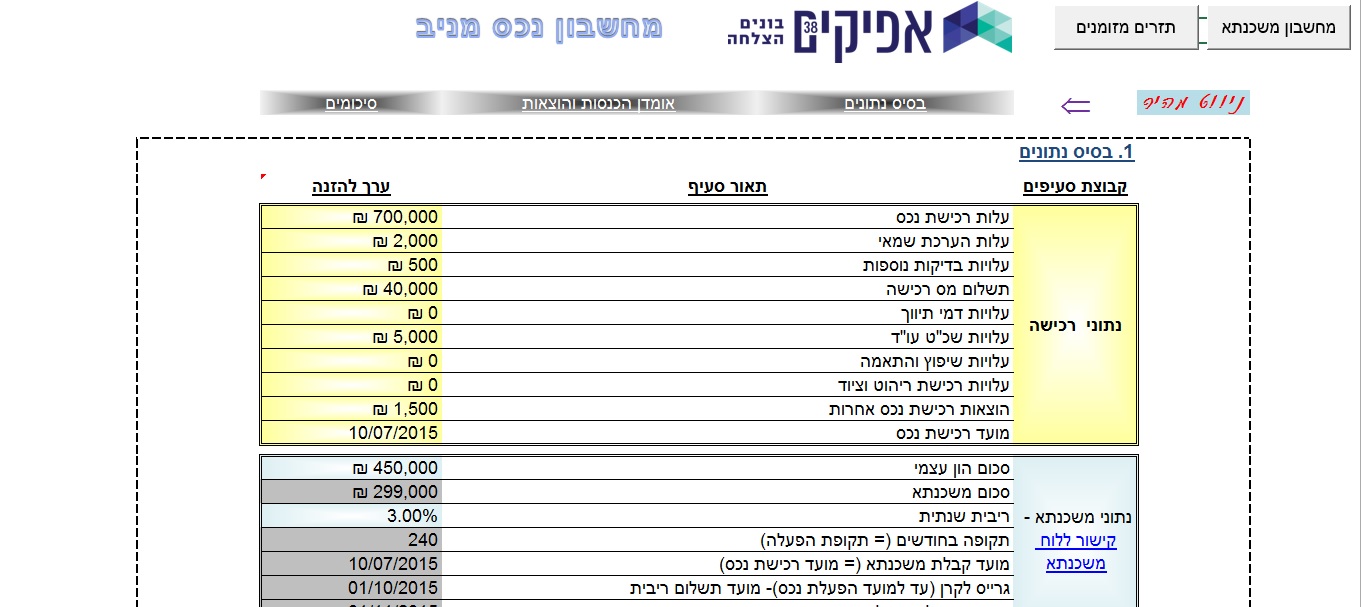

מחשבון נכס מניב הנו כלי ניהולי משוכלל בעזרתו תוכלו לנהל בצורה יעילה את השקעותיכם המניבות, לבחון השקעות חדשות, ולאמוד בצורה מדויקת ומקצועית את מדדי הרווחיות השונים בכל פרויקט.

המחשבון המניב של אפיקים 38 יעזור לכם לנהל השקעות נדל"ן בצורה נבונה תוך ביצוע סימולציות מהירות לעסקאות כדוגמת דירות מגורים, בניינים מניבים, קומפלקסים מסחריים, וכו'.

הכלי עושה שימוש בבסיס נתונים רחב היקף אודות השקעותיכם, וביניהם

נתוני רכישת הנכס

נתוני משכנתא

נתוני הפעלה ומכירה

אומדן הכנסות והוצאות

לוח סילוקין משכנתא

תזרים מזומנים מפורט

מדדים כלכליים

שיעור היוון

שיעור היוון – שיעור תשואה אלטרנטיבית המשתנה בין משקיע למשקיע. למשל, נוכל לראות כי במידה ונזין בדוגמא אלטרנטיבה לרכישת נכס מניב עם תשואה של 10%, ולמרות תזרים חיובי, העסקה תהיה הפסדית במונחים ריאליים.

כאשר התשואה האלטרנטיבית שווה ל-IRR (שיעור תשואה פנימית), הרי שמתקבל רווח 0.

שימוש במחשבון נדל"ן מניב

כפי שניתן לראות בתמונה מעלה, המחשבון פשוט להבנה ולתפעול.

המחשבון מורכב משלושה גיליונות ניהול- הראשון הינו "מחשבון נכס מניב", השני "מחשבון משכנתא", והשלישי "תזרים מזומנים לנכס מניב".

כל שצריך לעשות הוא להזין את הערכים בצורה מדויקת ככל שניתן בשתי הטבלאות "בסיס הנתונים" ו- "אומדן הכנסות והוצאות" וללחוץ על כפתור "חשב" בסוף כל אחת מהטבלאות.

משסיימנו לחשב יש לגשת לטבלת הסיכומים, להזין שיעור היוון (למעשה התשואה האלטרנטיבית שלכם), וללחוץ "חשב".

כבר בשלב זה תוכלו להיכנס למחשבון תזרים מזומנים (למעלה מצד ימין) ולצפות בתזרים מזומנים מפורט ואיכותי.

בנוסף תוכלו להיכנס למחשבון משכנתא, אף הוא מקצועי ופונקציונאלי במיוחד בשבילכם, ובכך לבצע סימולציות טרם רכישה נכס מניב להשקעה, וגם בקרות שוטפות בשלב ניהול הנכס.

מחשבון הנדל"ן של אפיקים 38 הינו כלי חינמי בשבילכם ולמענכם

לקבלת הכלי לניהול נכס מניב ישירות לתיבת המייל:

אין להעתיק ו/או לשכפל ו/או להפיץ בכל דרך שהי. כל שימוש מלבד שימוש אישי, יעשה באישור בכתב ע"י אפיקים 38 וכפוף לתקנון האתר.

אין באמור כדי להוות חוות דעת או ייעוץ. האמור לעיל מכיל מידע כללי בלבד וניתן כשירות לאזרח. אין האמור מהווה תחליף לקבלת חוות דעת מקצועית, שכן, יש לבחון כל מקרה לגופו.

https://afikim38.com/wp-content/uploads/2015/05/מחשבון-נכס-מניב-ראשי.jpg308410צוות אפיקים הנדסהhttps://afikim38.com/wp-content/uploads/2023/11/AfikimLogo_2023.svgצוות אפיקים הנדסה2022-05-22 13:11:332024-06-17 13:56:55כלי ניהול תזרים מזומנים של נכס מניב

לא פעם אנו נתקלים בחברה טובה ורווחית, בעלת מוצר/שירות איכותי, אופרציה תפעולית לתפארת ושיווק נהדר אשר פושטת את הרגל, אך הכיצד? גורלן של חברות טובות ורבות הוכרע על טהרת תזרים המזומנים. במאמר הנ"ל נגע בחשיבות ובאופן ניהול תזרים מזומנים בחברת בנייה. ובכלל.

העוסקים בתחום הכלכלה והחשבונאות מכירים מונחים כגון: PV, PMT, FV, אשר נלמדים בקורסי מימון והינם חשובים להבנת ערך הכסף ויכולת היוון תזרימי מזומנים. נוסחאות אלו אכן חשובות, אך תפקידו של תזרים מזומנים בפרקטיקה הינו רחב יותר.

ההבדל בין תקציב לתזרים מזומנים

מרבית העסקים מנהלים תקציב ולעיתים לא מייחסים חשיבות מספקת לניהול תזרים מזומנים היות ולשיטתם מדובר באותו הדבר, פחות או יותר. ואכן, ישנם מספר פרמטרים דומים לשני דו"חות אלו, אך יחד עם זאת, תפקידם שונה מאוד. תקציב מהווה אוסף של הכנסות והוצאות ויש לו מספר מטרות. ראשית, תקציב מהווה תכנית פעולה של ארגון וזאת כיוון שהכנסות והוצאות צריכות לנבוע מתוכניות תפעוליות ושיווקיות (לגבי תקציב חברה – יוסבר בהמשך). כמו כן, בסעיפי התקציב נעזרים לצורך תמחור מוצרים/שירותים ומעקב אחרי הוצאות בפועל לעומת תכנון – וכך, לעזור לגלות בעיה תפעולית (כגון: כוח אדם לא יעיל, אובדנים ביצור/ביצוע וכו'). שנית, בדו"ח תקציב מתחשבים בעצם היווצרות זכות להכנסות והתחייבות להוצאות – ללא התייחסות לשאלה האם הכנסה התקבלה או הוצאה שולמה בפועל. לעומת זאת, תזרים מזומנים מטפל בתקבולים ותשלומים ולכן מקנה תמונה פיננסית בזווית שונה לחלוטין.

תזרים מזומנים בתחום יזמות בניה פרוייקטלי וברמת החברה

תזרים מזומנים בחברת בניה חייב להתבצע בשני מישורים: פרוייקט וחברה. תזרים מזומנים לפרוייקט מתבסס, בין היתר, על הנתונים הבאים:

תכנית מכירות (ביחידות דיור).

תכנית עלויות (תקציב).

תחזיות (תחילת בניה, סיום בניה, תחילת שיווק, הון עצמי, פריסת תשלומים, פריסת תקבולים, מועדי תשלום מע"מ וכו').

מבנה מימוני ואומדן עלויות מימון.

סעיפים מיוחדים (סטיות, התאמות, שינויים צפויים). זה לא סעיף סל – להיפך, אלה הסעיפים הספציפיים ביותר שנובעים מלימוד מעמיק של נתוני הפרוייקט ומהנסיון האישי של מכין התזרים.

רצוי להכין תזרים מזומנים לפרוייקט עוד בשלב בחינת כדאיותו. הדבר מאפשר להגיע לאומדן סביר של עלויות המימון ומארגן את כל נתוני הפרוייקט בהתאם למתודולוגיה מסודרת שעוזרת להגיע לאומדני עלויות והכנסות מדוייקים יותר. תועלת נוספת מעריכת תזרים מזומנים לפרוייקט בשלב מוקדם ביותר הינה גילוי מוקדם של בעיות צפויות ועדכון התוכניות בהתאם. כמובן, אין להסתפק בעריכה חד פעמית של דו"ח תזרים מזומנים אלא יש לעדכן אותו כל חודש בהתאם לשינויים שחלו בפועל ובתחזיות שנוספו.

רווחת הדעה כי אין חייבים לנהל תזרים מזומנים לפרויקט במידה והינו מלווה ע"י בנק. הדבר רחוק מהמציאות! אף בנק או גוף מימוני אינו מקצה מסגרות אשראי בלתי נגמרת, אלא מעוניין שהפרויקט יביא איתו מכירות ותקבולים בהתאם. בנוסף, גוף מימוני לא מתחייב לחריגות בלתי סופיות בעלויות. אלו נקבעות בהתאם לכללים ברורים שסוכמו מראש. טעויות בניהול תזרים מזומנים עשויות לגרום לבעיות גדולות מאוד וכן לבעיות שרשרת – לקוחות פוטנציאליים מפסיקים לרכוש, לקוחות קיימים דורשים ביטול, קבלנים לא מגיעים לאתר בניה, ספקים לא מספקים סחורה, הבנק דורש פירעון אשראי וכד'). מכאן נובעת הקריטיות בניהול מקצועי של תזרים מזומנים לפרוייקט ע"י גורם מנוסה.

כפי שכבר הזכרתי לעיל, בחברת בניה קיים צורך נוסף, לנהל תזרים מזומנים ברמת החברה (ואם מדובר בקבוצת חברות, אז גם ברמה של הקבוצה כולה) וזאת בנוסף לניהול תזרים מזומנים פרויקטלי. הדבר מוסבר ע"י ההפרדה הקיימת בד"כ בין משאבים אשר הינם ייעודיים לפרויקט ומשאבים כלליים המשרתים את כלל פעילות החברה.

להלן דוגמאות לסעיפים ספציפיים בתזרים מזומנים ברמת החברה

הסוגים השונים של דו"חות תזרים מזומנים וההבחנה בניהם

תזרים מזומנים חשבונאי

דו"ח זה נערך במסגרת הכנת דו"חות כספיים של החברה (יחד עם מאזן, דו"ח רווח והפסד וכו') – הדו"ח מציג שינויים בתזרים מזומנים שחלו בעבר ונמדדים בין שתי נקודות בלבד -תחילת תקופה וסוף תקופה. תקן חשבונאות בינלאומי מספר 7 (IAS7) קובע כללים לעריכת הדו"ח. להלן דוגמא פשטנית להמחשת פורמט הדו"ח:

תזרים מזומנים שוטף

דוח זה בוחן את המצב התזרימי נכון ליום מסויים ולטווח של כחודש קדימה. הדו"ח מתבסס בעיקר על נתונים בפועל ועל תחזיות הנובעות מהסכמים, חשבוניות ואסמכתאות אחרות. להלן דוגמא לדו"ח מרכז (כמובן, לכל אחד מהפרמטרים נדרש לנהל רשימות מסודרות):

רצוי לערוך תזרים שוטף כל יום כדי לבקר את הפעילות השוטפת (בנקים, לקוחות, ספקים וכו') וכדי לתכנן את מדיניות הכספים לטווח קצר.

תזרים מזומנים צפוי

דו"ח זה בוחן את המצב התזרימי לטווח של כשנה עד שנתיים קדימה ומתבסס בעיקר על אומדנים והערכות כך שאינו מתיימר להיות מאוד מדויק. יחד עם זאת, דו"ח תזרים מזומנים זה, הינו החשוב ביותר מכל הסוגים שתוארו לעיל! ומדוע? כיוון והוא מהווה תכנית פיננסית לטווח ארוך אשר צופה בעיות עתידיות ומאפשרת למצוא פתרון הולם בזמן. להלן דוגמא למבנה הדו"ח בחברה אשר יוזמת בניה למגורים:

כמובן, שהדו"ח לעיל מהווה ריכוז נתונים ונדרשת עבודה מעמיקה בהכנת רשימות וטבלאות עזר תוך בקרה ראויה ושיקול דעת מקצועי. בהכנת הדו"ח נדרשים הכישורים הבאים: הבנה מעמיקה בניהול פיננסי בענף בניה, הבנת עולם השיווק בענף הבניה, הבנה במודל מימון בענף בניה, הכרה מעמיקה של נתוני החברה ושל נתוני הפרויקטים ועוד.

כפי שהזכרתי בתחילת המאמר, קיימות דוגמאות רבות לחברות בניה אשר לא הקנו חשיבות מספקת לניהול תזרים מזומנים ומשכך, לפתע כשלו. יש לזכור, כי לא די בעשיית הפעולות הטכניות בלבד, אלא חשוב לנהל את התזרים ממש כפי שמנהלים כל תחום אחר בחברה.

ולסיום מביאים בזאת חלק מהרצאתו של רו"ח גנדי גורביץ' בנושא בחינת תזרים מזומנים של יזמי תמ"א 38.

מתוך השתלמות עורכי דין שערכנו בנושא:

אין להעתיק ו/או לשכפל ו/או להפיץ בכל דרך. כל שימוש מלבד שימוש אישי, יעשה באישור בכתב ע"י אפיקים 38 וכפוף לתקנון האתר.

אין באמור כדי להוות חוות דעת או ייעוץ. האמור לעיל מכיל מידע כללי בלבד וניתן כשירות לאזרח. אין האמור מהווה תחליף לקבלת חוות דעת מקצועית, שכן, יש לבחון כל מקרה לגופו.

מאמר זה יציג מספר נוסחאות פיננסיות עיקריות, אשר מהוות בסיס חשוב מאוד מתהליך בדיקת הכדאיות הכלכלית. ישנן נוסחאות רבות וכלים מגוונים. אנו בחרנו את הנוסחאות המוכרות ביותר אשר עשויות לשמש גם אתכם בבחינת פרויקט נדל"ני.

NPV- Net Present Value, ערך נוכחי נקי

שיטה המעריכה זרמי מזומנים הקשורים בתכנית ההשקעה, בהתחשב בעיתוי התשלומים והתקבולים, וכן מחיר ההון של החברה. הנוסחה מהוונת את זרמי המזומנים לתקופה הנוכחית "זמן 0". עפ"י גישת ההיוון יפחת הסכום המתקבל בזמן 0 ככל שמועד קבלת התשלומים רחוק יותר, וככל שמחיר ההון של החברה גבוה יותר, למעשה השיטה לוקחת בחשבון "תשלום ריבית על תזרים המזומנים" הנגזר ישירות ממחיר ההון של החברה.

t- הינו אינדקס רץ לכל התקופות. Pt- התנועות הכספיות נטו לתקופה (הכנסות בניכוי הוצאות), i- מחיר ההון של החברה לתקופה.

לגבי מחיר ההון ניתן לומר שזו התשואה האלטרנטיבית של החברה, ובנוסף צריך לשקף נאמנה את מידת הסיכון של הפירמה.

דוגמא

חברת א.ב.ג בוחנת פרויקט בו תידרש להשקיע 15,000 ₪ בתום שנה א'. החברה צופה תקבולים של 3,000 בתום שנה ב', 9,000 בתום שנה ג', ו- 9,000 בתום שנה ד'. מחיר ההון של החברה הינו 10%.

לאחר 4 שנים, וללא ניכוי מחיר ההון, (משמע ערך נומינאלי) הרוויחה החברה 6,000 ₪ אך כאשר נלביש את מחיר ההון, תוך שימוש בנוסחת ה-NPV מעלה, הערך הנוכחי הנקי יהיה 926 ₪.

מסקנות מנוסחת הע.נ.נ.

התוכנית תהיה כדאית כאשר הע.נ.נ חיובי. ואינה כדאית כאשר הערך שלילי.

כאשר נשווה בין שני פרויקטים נבחר בפרויקט בעל הע.נ.נ הגבוה.

אין להסתמך על נוסחת הע.נ.נ כשלעצמה.

IRR – Internal Rate Return- שיעור תשואה פנימי – ש.ת.פ

IRR, או שיעור התשואה הפנימי הוא בעצם שער הריבית לפיו יתאפס הערך הנוכחי הנקי. או במילים אחרות- מה צריך להיות מחיר ההון של הפירמה כדי שהערך הנוכחי של ההשקעה, או הפרויקט יהיה שווה 0.

לרוב ה-IRR יהיה גבוה מכל מדד רווחיות אחר (ROE, ROI, COC וכו), ולכן, חברות וקרנות השקעה הפכו את המדד בשנים האחרונות לפופולרי, פחות בגלל ערכו המקצועי ויותר בגלל ערכו השיווקי.

נגענו בכך שה-IRR משקף את מחיר ההון אשר באפשרותו לאפס את הערך הנוכחי. כך שלמעשה בתור משקיע ארצה לדעת כמה אני רחוק מאותו שיעור. על כן אני צריך להכיר את מחיר ההון של הפירמה או של הפרויקט על מנת להסיק מסקנה אופרטיבית, אך כמובן שאותן חברות המציגות שיעורי ש.ת.פ כמדד לרווחיות הפרויקט, לעולם לא מציגות את שיעורי הסיכון המגולמים בפרויקט עצמו.

אופן חישוב הש.ת.פ

t -הינו אינדקס רץ לכל התקופות. Pt- התנועות הכספיות נטו לתקופה (הכנסות בניכוי הוצאות), r- מחיר ההון של החברה לתקופה.

למעשה אנחנו צריכים למצוא את הנעלם r, אשר יחושב לרוב בצורה פרימיטיבית תוך הצבת מספרים ומציאת r אשר מאפס את הנוסחה.

יתרונותיו של הש.ת.פ לעומת הע.נ.נ כקריטריון להערכת כדאיות השקעה בכך שאין כל צורך להבין את מחיר ההון. לנוסחת ה-IRR מספר חסרונות (אותן נרחיב בפעם אחרת), ולכן עשויים להיות סטירות בין שיטת הע.נ.נ לש.ת.פ. בכל סטירה מעין זו הע.נ.נ יהיה עדיף.

העיתוי שבו סך התקבולים המצטבר מכסה את סך העלויות, נקרא לעתים יחס כיסוי עלויות, ומשמש כמדד חיוני מאוד להערכת סיכונים. שולי ביטחון גדולים יותר יתקבלו ככל שהפרויקט יגיע לנקודת האיזון מהר יותר.

חשיפה מקסימאלית

הגדרה נוספת חשובה מבחינת ניהול סיכונים היא "חשיפה מקסימאלית" או MAXIMUM EXPOSURE – הנקודה בה עודף ההוצאות על פני התקבולים המצטברים הינו הגדול ביותר. חישוב של נקודת החשיפה המקסימאלית יספק ליזם הבנה מעמיקה של מבנה ההון הנדרש לפרויקט.

NOI – Net Operating Income

חברות נדל"ן מניב עושות שימוש שוטף במושג- NOI, או הכנסה תפעולית נקייה שנתית, אשר מבטאת למעשה את הרווח הגולמי כפי שאנו מכירים אותו בחברות מקבילות. למעשה, אין קשר לאופן המימון או לרווחיות, אלא לסך המזומנים נטו אשר מייצר הפרויקט.

אופן החישוב ה-NOI של נכס: סה"כ הכנסות החברה מהשכרה ודמי ניהול, בניכוי הוצאות תפעול הנכס (מושגים שנתיים).

יחס כיסוי חוב – Debt Service Coverage Ratio

יחס כיסוי חוב הינו מושג בנקאי המשמש ביחד עם שיעור המימון (LTV) לצורך קביעת תמהיל ההלוואה. יחסים אלו נקבעים כחלק ממדיניות הבנק ולאחר בחינת העסקה והלקוח כאחד. היחס הינו NOI מחולק בסך תשלומי ההלוואה.

יחס הוצאות תפעוליות – Operating Expense Ratio

יחס הוצאות תפעוליות הוא פשוט הוצאות תפעוליות שוטפות מחולקות בסך הכנסה אפקטיבית. המדד מהווה כלי לניתוח רגישות ומשקף את אחוז ההכנסות האפקטיביות המספיקות לכיסוי ההוצאות התפעוליות.

היחס נחוץ כדי להמחיש את האחוז ההכנסות המשויך להוצאות תפעוליות. או במילים יותר ברורות – כמה ההוצאות התפעוליות מכבידות על הכנסות הפרויקט. המדד מבטא כלי בוחן לסיכון – ככל שיחס ההוצאות התפעוליות בפרויקט נדל"ן תופס מקום נכבד יותר, כך הסיכון התפעולי גבוה יותר.

Cap rate- שיעור היוון תפעולי

כאשר מציעים לנו נכס להשקעה בתשואה של 8% חשוב להבין באיזה אופן מחושבת אותה תשואה, ולכן ישנו צורך ליצירת שפה משותפת ואחידה בבחינת השקעה, ללא צורך בחישובים מסובכים.

ה-"Cap" (Capitalization), של נכס מסוים הוא למעשה התשואה השנתית שהוא מניב, או צפוי להניב, ומהווה כלי סינון ראשוני ומאוד חשוב למשקיעים בכל רחבי העולם.

ה- Cap Rate הינו פרמטר המתאר יחס בין עלות רכישה כולל הוצאות נלוות, לבין ה-NOI, כך שלמעשה מתקבלת התשואה הגולמית, לפני הוצאות מימון.

צורת החישוב הפשוטה יחסית – במידה והציעו לנו נכס במחיר של 6M המניב NOI שנתי של 540K – נחלק את ה-NOI ב-6M ונקבל Cape Rate של 9%.

יתרונות וחסרונות של ה-Cap Rate

היתרון במדד ה-Cap בכך שהוא לוקח בחשבון את אחוז אי התפוסה, הפסדי גביה (Credit Loss), הכנסות נלוות, והוצאות תפעוליות. בנוסף הנוסחה אינה דורשת הכנת תזרים רב שנתי.

חסרונות השיטה בכך שאינה לוקחת בחשבון תשואה ארוכת שנים ומתייחסת לשנה הראשונה.

נציין שוב כי ה-capRate איננו לוקח בחשבון הוצאות מימון.

קביעת שווי הוגן – גישת ההכנסות

גישת ההכנסות היא אחת משלושת השיטות המקובלות להערכת שווי נכסים. לפי גישה זו, נוכל להעריך את שווי הנכס לפי היוון הכנסותיו העתידיות:

כל שצריך הוא להבין מהו ה-NOI ולחלק אותו ב-Cap Rate (שיעור ההיוון) המקובל בשוק.

לדוגמא- נכס באזור ת.א המניב 5M ש"ח שנתי, כאשר ידוע לנו כי נכסים מסחריים באזור, באותן רמות סיכון, ועם אותם דיירים, מניבים בממוצע 8%. כעת עלינו לחלק את 5M ב-8%, ולקבל שווי מוערך של 62,500,000.

בשיטה זו באפשרותי להגדיר כי תשואה של 8% בסביבה זו לא מספקת אותי, וכך לשחק עם המספרים בצורה קלילה. בדוגמא הנ"ל, כדי להפיק 10% אצטרך להציע ל- 50M, וכדי להפיק 6% אצטרך להציע 83.3M.

COC) Cash on Cash Return)

צורת הסתכלות נוספת לבחינת נכס מניב היא נוסחת ה-Cash On Cash, אשר בוחנת את יחס תזרים המזומנים השנתי להשקעה תזרימית. אופן החישוב הינו – הכנסות שנתיות נטו בניכוי מיסים, לחלק בסה"כ הכסף המושקע.

הבא נסתכל על הטבלה משמאל בעמודה הממונפת- כאשר נבחן את השנה הראשונה במושגי COCR הרי שנקבל 3% בלבד (15,805 מחולק בהון המושקע). וכאשר נבחן את העמודה הלא ממונפת נקבל 6%. אך למעשה כל מדד אחר שנבחן יוכיח לנו כי העמודה הממונפת היא הרווחית והכדאית יותר. העיוות הזה נוצר מכיוון שהנוסחה לא רואה את החזר הקרן כ- Equity build (יפורט בנוסחת ה-ROE).

אם כך, החיסרון המובהק של נוסחת ה-COC בכך שאינה לוקחת בחשבון 9 שנים של הכנסה תפעולית, ולמעשה מספקת מידע אך ורק לפרק הזמן הראשון.

יתרונות הנוסחה שהיא כן לוקחת בחשבון הוצאות תפעוליות, אי תפוסה (Vacancy), הכנסות נוספות, עלות מימון (שלא כמו ה-Cap Rate).

הכנו כלי אקסל זריז ויעיל לחישוב Cash On Cash בנכסים מניבים

לקבלת המחשבון ישירות לתיבת המייל:

אין להעתיק ו/או לשכפל ו/או להפיץ בכל דרך שהי. כל שימוש מלבד שימוש אישי, יעשה באישור בכתב ע"י אפיקים 38 וכפוף לתקנון האתר.

אין באמור כדי להוות חוות דעת או ייעוץ. האמור לעיל מכיל מידע כללי בלבד וניתן כשירות לאזרח. אין האמור מהווה תחליף לקבלת חוות דעת מקצועית, שכן, יש לבחון כל מקרה לגופו.

ביצוע פרויקט תמ"א 38 הנה הזדמנות נדירה להפוך את הבניין לירוק, דבר אשר יחסוך לדיירים בהוצאות המים, החשמל וכן, יהיה ידידותי לסביבה. במאמר זה נסקור את השינויים שניתן לעשות בבנייה כדי להביא לאותם יתרונות לדיירים, אשר אם לא יבקשו – לא יקבלו.

נתחיל מהשאלה הנפוצה: מהי בנייה ירוקה?

כדי לענות על שאלה זו, ראשית נפנה ל"תקן הישראלי לבנייה ירוקה" כפי שמופיע באתר של "המועצה הישראלית לבנייה ירוקה". אנו למדים, כי ע"פ תקן זה ישנן קטגוריות שונות לצורך בחינת המדדים המגדירים "מבנה ירוק – מהו?". המדדים הנם בנושאים: מים, אנרגיה, חומרי הבנייה, תחבורה, פסולת וכו'. כאשר בסופו של יום, כל קטגוריה מקבלת ניקוד בפועל, ע"פ עמידה בפרמטרים פנימיים רבים (המהווים מעין יעדים עבור הקבלן). הניקוד הכולל הוא בין 1-5 כוכבים אשר יכולים לזכות את הפרויקט בהגדרה "בניין ירוק".

ראשית יש לציין כי תמ"א 38 כשלעצמה הינה תכנית בעלת ערך סביבתי רב וניתן אף להגדירה כ"תכנית ירוקה". שכן במסגרתה, בונה היזם על בסיס בניין קיים דירות נוספות וממקסם את משאב הקרקע תוך דאגה לכלל המרכיבים המחייבים מטעם הרשויות: חנייה ותחבורה, חיזוק מפני רעידות אדמה וכו'. בנייה על קרקע בתולה מהווה פגיעה קשה בהרבה במשאבי הטבע מאשר על גגו של בניין קיים.

היתרונות בבנייה על גג בניין קיים

אין הרס של צמחייה

אין סכנה לחסימת מי נגר עיליים

אין צורך בפיתוח מקיף של תשתיות (לעיתים נדרש לתגבור)

לדיירי הבית החדשים יהיה ממי לבקש חלב

בנייה בערים המרכזיות ממעיטה את כמות כלי הרכב

חסכון במשאבי בנייה (הרבה פחות בטון, ברזל וכו') – דבר אשר איננו נחסך בתמ"א 38/2.

על כן, יש לראות בתמ"א 38 הזדמנות להוספת תועלת ירוקה לבניין והפיכתו לחסכוני עבורכם. ברם, ע"מ להוסיף אלמנטים של בנייה ירוקה יש צורך בידע מקצועי לצורך בחירת האלמנטים המתאימים לבניין הספציפי והטמעתם בבניין. לשלם כך מומלץ להיעזר בגורם מקצועי שיחסוך לדיירים עלויות נכבדות בהטמעת המערכות והאלמנטים הירוקים בבניין.

מרכיבי בנייה ירוקה אשר ניתן לכלול בפרויקט תמ"א 38

נורות

ישנן סוגים רבים של נורות חסכוניות. בהשקעה יחסית נמוכה ניתן לרכוש לבניין נורות חסכוניות במקום הנורות הקיימות בכל השטחים המשותפים של הבניין. כמו כן, גם תאורת לד הינה חסכונית בחשמל וגם היא מומלצת לשימוש בעיקר בלובי הבניין.

בידוד טרמי

ניתן לעשות שימוש בבידוד מסוג זה בקירות המבנה ובגג. הבידוד שומר על טמפ' הדירה כפי שהיא וממעיט את ההשפעה של האקלים. גם לעניין חלונות ניתן להשתמש בזכוכית כפולה אשר מבודדת הן מהבחינה הטרמית והן מהבחינה האקוסטית.

תאורה טבעית

הצבת המבנה, הפתחים והחלונות במיקומים אסטרטגים יכולה למקסם את התאורה הטבעית בדירה ובכך לחסוך בבזבוז חשמל על תאורה. מעבר לכך, האור הטבעי נעים הרבה יותר לכם ואורחים שלכם.

מערכת סולארית

באמצעות פנלים סולאריים פוטו-וולטאיים, פועלות ברחבי העולם מיליוני מערכות סולאריות המייצרות חשמל נקי. איך זה עובד?

כאשר קרינה פוגעת בחומרים מסוימים נוצר זרם חשמלי (אלברט איינשטיין היה הראשון שהוכיח זאת). פנלים סולאריים מייצרים חשמל נקי בשעות השמש. החשמל המיוצר עובר המרה לזרם חילופין בתוך רכיב הנקרא ממיר מתח אשר מזין את רשת החשמל המקומית.

במידה והדיירים יצליחו לשכנע את היזם ברכישת והתקנת מערכת סולארית הכדאיות הכלכלית של העסקה תגדל הן עבורו והן עבור הדיירים. הבעיה היא שיזמים רבים אינם מבינים בתחום זה ולכן יעדיפו שלא לקחת סיכונים מיותרים.

מערכות חימום

משאבות חום, מערכות מיזוג מתקדמות, פנלים סולאריים – אלו אומנם מערכות יקרות אך החזר ההשקעה שלהן מהיר וברמת סיכון נמוכה מאוד (אלא אם השמש לא תזרח מחר בבוקר).

בנוסף, ישנה מערכת נוספת פחות "טרנדית" למניעת אבנית המסייעת בשמירה על גופים חשמליים שונים כגון: קומקומים, מכונות כביסה ודודי השמש.

מי מרזבים

ניתן בקלות לאסוף מי מרזבים ומי מזגנים ולנצלם לצורך השקיית גינות ו/או הדחה באסלות.

חסכמים

יזמים ככל הנראה ינסו להימנע מכניסה לדירות הקיימות – משכך ניתן לחלק חסכמים לדיירים ולאפשר להם לחסוך במים. לאלו מהיזמים שכן נכנסים לדירות, אמליץ לכם להתקין מגבילי ספיקה תוך רענון הפילטרים בברזי הדירות הקיימות.

צמחייה

מדובר בחסכון אשר אינו דורש השקעה במערכת כלשהי אלא בחירה נכונה של סוג הצמחייה. שכן, הדבר יקבע יהווה נתבך משמעותי מצריכת המים של הבניין. ישנם צמחים אשר מתאימים לאקלים הישראלי וצריכת המים שלהם היא בהתאם. באתרים של משתלות תוכלו למצוא רשימות של צמחים יפים בעלי צריכת מים נמוכה להפליא. עוד על טיפוח הגינה ומערכות השקייה חסכוניות תוכלו למצוא באתר הממשלתי תחת "מדריך לחסכון במים".

חומרים

לצורך הבנייה ניתן לעשות שימוש בחומרים ממוחזרים ומוצרים בעלי תו תקן ירוק ישראלי וכך גם לשמור על איכות הסביבה וגם לתרום לכלכלת המדינה.

לסיכום, אם אתם מתכננים להיכנס לפרויקט תמ”א 38, דעו כי תוכלו להרוויח הרבה מעבר לחיזוק ושיפוץ הבניין שלכם. עליכם להתעקש על הדברים הנכונים מול היזם וכך, להפוך את הבניין שלכם לירוקים וידידותיים לסביבה. כולם ירוויחו – אתם וכדור הארץ.

אין להעתיק ו/או לשכפל ו/או להפיץ בכל דרך שהי. כל שימוש מלבד שימוש אישי, יעשה באישור בכתב ע"י אפיקים 38 וכפוף לתקנון האתר.

אין באמור כדי להוות חוות דעת או ייעוץ. האמור לעיל מכיל מידע כללי בלבד וניתן כשירות לאזרח. אין האמור מהווה תחליף לקבלת חוות דעת מקצועית, שכן, יש לבחון כל מקרה לגופו.

https://afikim38.com/wp-content/uploads/2015/06/בנייה-ירוקה-בתמא-38.jpeg480640צוות אפיקים הנדסהhttps://afikim38.com/wp-content/uploads/2023/11/AfikimLogo_2023.svgצוות אפיקים הנדסה2021-06-10 14:18:562024-06-17 13:58:20חשיבותה של בנייה ירוקה בתמ"א 38

נסח טאבו מכיל נתונים רישומיים ומהווה למעשה את תעודת הזהות של הנכס שלכם. לאחרונה, שונה תוואי הטופס של הנסח ומצורפת בזאת דוגמא של נסח טאבו, ע"פ התוואי החדש, עם הסברים. רצוי לצפות בנסח טאבו לדוגמא המצורף ובהסברים בגופו במקביל לקריאת מאמר זה.

סוגים שונים של נסח טאבו :

נסח היסטורי – מכיל את הנתונים ההיסטוריים של בעלי הזכויות בנכס.

נסח רגיל (ספציפי) – מכיל את כלל המידע עבור תת חלקה מסוימת בנכס (לדוגמא: דירה אחת בבניין).

נסח מרוכז (פנקס הבתים המשותפים) – מכיל פירוט קצר על כל אחת מתתי החלקות בנכס (לדוגמא: כל הדירות בבניין מגורים).

נסח חלקי – מכיל מידע חלקי על נכס אשר יש בו בעלי זכויות רבים.

מונחים נפוצים של נסח הטאבו

צו רישום בית משותף – זהו אמצעי לחלוקת מבנה ליחידות דיור. כיום חלה חובה לרשום מבנים חדשים המכילים יותר מ-2 יחידות דיור כבית משותף. במידה ודיירים או יזם מעוניינים לעשות שינויים בצו זה, ניתן להיעזר בהנחיות לגבי אופן ביצוע השינויים באתר הממשלתי וכן מצוי באתר זה גם טופס לדוג': index.justice.gov.il

הערת אזהרה בנסח טאבו – זהו רישום במרשם המקרקעין בדבר התחייבות בכתב של בעל הזכות במקרקעין הרלוונטיים לעשות (או להימנע מלעשות) בהם עסקה. מטרתה להזהיר את המתעניינים בנכס בדבר התחייבותו של בעל הזכות במקרקעין באמצעות עיון בפנקסים הפתוחים לציבור וכן, למנוע מבעל המקרקעין שהתחייב לעשות עסקה עם קונה מסוים לעשות עסקה סותרת עם צד ג' בקשר לאותם מקרקעין ללא הסכמתו או ידיעתו של הקונה הראשון.כך לדוגמא, ע"פ סעיף 126 לחוק המקרקעין התשכ"ט-1969, ניתן לרשום הערה בדבר התחייבות לרכישת הזכויות לטובת הרוכש. בפועל על גבי נסח הטאבו, מתחת לזכויותיו של בעל הנכס, תרשם הכותרת: "הערת אזהרה" ולעיתים, תוך ציון שמו של המוטב (לדוגמא: הרוכש). כמו כן, ניתן לרשום הערת אזהרה לטובת בנק ו/או גורמים נוספים. כפי שהוסבר, משמעותה העיקרית של הערת אזהרה היא היכולת של רוכש פוטנציאלי לוודא כי הנכס לא נמכר כבר לגורם אחר והאחריות לבדיקה זו מוטלת על הרוכש.

חכירה – מונח נפוץ בנסחי טאבו. המנוח מתאר זכות בנכס מסוג שכירות אך לטווח ארוך (לעיתים עם התחדשות אוטומטית תמורת סכומים נמוכים ביחס לשווי הזכות). יש לבדוק את תנאי החכירה ע"פ שטר החכירה טרם הרכישה (לרב, באמצעות פנייה לרשות מקרקעי ישראל – הכל בהתאם לבעלים הרשום).

הערות משפטיות (לדוג': הערת אזהרה / זיקת הנאה / חריגת בניה) וכן, ירושה הפקעה, זכויות נוספות או כל נושא אחר שנוגע למצב המשפטי של הנכס.

כאשר אנו משווים את עלות הרכישה של נסח טאבו אל מסת האינפורמציה המתקבלת ממנו, אנו למדים כי משתלם מאוד להתחיל תהליך ניתוח נכס בכלל וניתוח משפטי בפרט, בהזמנת נסח טאבו.

הזמנת נסח טאבו – כל הדרכים

לשכת רישום המקרקעין – לשכות הרישום מחזיקות מאגר ממוחשב של נסחים אלו וניתן להגיע פיזית ללשכה ולבקש לראות נסח של גוש וחלקה ספציפיים. כמו כן, נקיטת פעולה זו תאפשר לכם גם לבקש (בתוספת תשלום) חתימת הרשות על גבי הנסח עצמו כך שיהיה קביל להליך שיפוטי.

מעבר לאמור לעיל, ישנם סוגים רבים נוספים של הערות וכן מונחים רבים אשר אנו עלולים להיתקל בהם בעת קריאת נסח טאבו. לכן, מומלץ להיוועץ עם עו"ד לגבי כל חוסר וודאות בעניין.

למען הסר ספק אציין כי מבחינה משפטית אין די בנסח טאבו לצורך רכישת נכס שכן רצוי לבצע בדיקות נוספות כגון בדיקת הערות בוועדה המקומית לתכנון ובניה, בדיקת אי קיומן של חריגות בניה, בדיקות פיזיות בנכס וכו'.

לסיום, אני ממליץ לכל רוכש דירה פוטנציאלי לרכוש נסח טאבו נוסף ביום רכישת הנכס וכן מיד לאחר רישום הערת אזהרה על שמו, כדי לוודא שלא הושמטו/התווספו שינויים לרישום הזכויות בנכס.

אין להעתיק ו/או לשכפל ו/או להפיץ בכל דרך שהי. כל שימוש מלבד שימוש אישי, יעשה באישור בכתב ע"י אפיקים 38 וכפוף לתקנון האתר.

אין באמור כדי להוות חוות דעת או ייעוץ. האמור לעיל מכיל מידע כללי בלבד וניתן כשירות לאזרח. אין האמור מהווה תחליף לקבלת חוות דעת מקצועית, שכן, יש לבחון כל מקרה לגופו.

בבואנו לבצע הערכת שווי דירה על צורותיה השונות והמגוונות, נצטרך להסיק את מחיר הנכס. ככל שהערכת שווי הדירה תהיה מדויקת ומהירה יותר, כך יהיה באפשרותנו לקבל החלטה מושכלת ואפקטיבית יותר.

בסקירה זו ננסה להמחיש בצורה עניינית את העקרונות על בסיסם מושתתים השיטות להערכות שווי נדל"ן, בין אם אנו רוכשי דירה למגורים ובין אם משקיעים, בין אם נעזר בשירותיו של מעריך שווי ובין אם לאו. לאחר מכן אף נפרט אודותגישות מקובלות להערכת שווי מקרקעין.

בטרם נתחיל, נעשה הבחנה קריטית אשר תעמוד על ההבדל בין שווי שוק למחיר.

שווי שוק:

הינו הסכום בעל הסיכוי הרב ביותר אותו אנו צפויים לקבל בתאריך מסוים, במונחים כספיים, עבור כל אותן הזכויות בנכס, בשוק החופשי, כאשר העסקה היא הוגנת, ומתוך ידיעה עניינית והוגנת של הצדדים, אשר מונעים ע"י אינטרס אישי, וללא לחץ חיצוני. פירוש נוסף להגדרה זו תהא הערך הנוכחי של ההנאות העתידיות מהנכס.

מחיר:

סכום ששולם בפועל בעסקה אקראית, בין "קונה מרצון" ל"מוכר מרצון", תחת תנאים מסוימים וסביב עסקה ספציפית אשר נערכה ע"י הצדדים.

עקרונות המשפיעים על הערכת שווי דירה בשוק החופשי

עיקרון הציפייה – שווי נכס צריך לשקף את הציפייה להנאה עתידית של הרוכש – ראה גישת היוון ההכנסות.

עיקרון התחלופה – לרוב, לא ישלם קונה בעבור נכס, סכום הגבוה מנכס זהה (תחליפי), ואשר לו מאפיינים דומים ותועלת זהה – ראה גישת ההשוואה.

עיקרון התוצר העודף – הינו השווי אשר ניתן ליחס לקרקע לאחר שהפחתנו את מחיר ההון והיזמות – ראה גישת העלות.

עיקרון התרומה – גורמי הייצור בעסקת מקרקעין הינם – קרקע, הון, ורווח. על כן, שווי הנכס יורכב מסכום התרומה הכספית של כל גורמי ייצור אלו – ראה גישת העלות.

עיקרון האיזון – בחינת האיזון הדק שבין מרכיבי הנכס עצמו (קרקע, הון ועבודה), ובין הנכס לסביבתו (תרומת הסביבה לנכס).

גישות להערכת שווי דירה

1. גישת ההשוואה לחילוץ שווי נכס

גישה זו מבוססת על עקרון התחלופה שציינו מעלה, ובו הנכס יימצא ביחס ישר למחירי נכסים הדומים לו. בגישה זו על הרוכש לאסוף כמה שיותר נתונים סטטיסטיים על סביבת הנכס, וסביבת המחירים לנכסים בעלי מאפיינים דומים ומכאן לחלץ את השווי הנוכחי. ככל שרמת ההיכרות שלנו עם אופי הנכסים וסביבת הנכס תגבר, כך תהא הערכת השווי מדויקת יותר.

ניתן לומר כי גורמים כמו שטח, צפיפות, מיקום ועוד, מגולמים במחירי עסקאות מקבילות, ובכך מאפשרת לנו גישה זו למעשה לעקוף את ההתמודדות עם תרומת כל מרכיב שווי בנפרד, כפי שניווכח בהמשך.

שיטה פשוטה זו מקובלת מאוד בעולם השמאי, ומפאת פשטותה מיושמת כמעט תמיד ע"י רוכשים פרטיים בבואם לבחון מחיר נכס.

אחד החסרונות הבולטים של גישה זו הוא הקושי לאסוף מידע מהימן ומדויק מפאת ריבוי כלים אינטרנטיים ונתונים סותרים. לעתים ישנו פער בנתונים ולשם כך נאלץ להשתמש בנתונים היסטוריים או לגשת ולבסס את הערכתו בעזרת גישות שמאיות נוספות.

2. גישת העלות לחילוץ שווי נכס

לפי עקרון התרומה – שווי נכס מורכב מסך כל גורמי הייצור שלו:

קרקע – שווי הקרקע הריקה עפ"י היתר נוכחי.

הון – עלויות בנייה ופיתוח, בניכוי פחת.

רווח יזמי – עבודה, סיכון, ויתור על השקעה אלטרנטיבית וכו'.

מבנה תעשייה – סיכום תרומת כל גורמי הייצור

חילוץ שווי קרקע משווי נכס בנוי

נאמר וברצוננו לרכוש קרקע לבניה אך מפאת פערי מידע, מצאנו כי גישת ההשוואה אינה רלוונטית או חסרה, באפשרותו לאמוד את שוויה של הקרקע ע"י הפחתת הון ויזמות משווי נכס מקביל (עיקרון התוצר העודף).

בדוגמא הבאה, שהיא למעשה הדוגמא ההופכית לסכמת גורמי הייצור, ננסה לחלץ את שווי הקרקע המקסימאלי אותו נהיה מוכנים לשלם, בהינתן שווי צמוד קרקע מקביל.

שווי צמוד קרקע דומה בסביבה הקרובה 5,200,000 ₪

הפחתה בגין מע"מ 18% (936,000 ₪)

הפחתה בגין יזמות 20% (1,040,000 ₪)

עלויות הקמה (1,800,000 ₪)

יתרה לקרקע 1,424,000 ₪

* שימו לב, הרווח היזמי עשוי להשתנות, אך אנו בחרנו ברווחיות של 20% לפרויקט מתוך היכרות עם גורמים מימוניים, וההבנה כי רווחיות הפחותה מ-20% לא תאפשר לנו מתן אשראי / ליווי בנקאי הולם.

3. גישת היוון ההכנסות לחילוץ שווי נכס

כלי שימושי בקרב שמאים לבחינה של השקעות מניבות הכנסה כגון – משרדים, שטחי מסחר, מתחמי תעשיה, מתחמים לוגיסטיים, תחנות תדלוק וכו'.

העיקרון המארגן של הגישה הוא עיקרון הציפייה לפיו שווי נכס משקף ערך נוכחי של הנאות עתידיות.

משקיע ימיר את כספו בתמורה לקבלת זכות של זרם תקבולים עתידי.

שווי נכס נמצא ביחס ישר לתזרים ההכנסות הצפוי ממנו.

אומדן תזרים ההכנסות אמור לשקף את יכולת הנכס להפיק הכנסה עתידית.

שיעור ההיוון

ממיר את ההכנסה התפעולית הנקייה לאומדן השווי הנוכחי.

כולל את הפרמטרים המשפיעים על הקשר שבין שווי הנכס והכנסה הנקייה (לפני מס): ריבית בטוחה, סיכון, פחת, אי נזילות ויזמות.

מתבסס על שיעור ההיוון המקובל בשוק בהתאם לאופי הנכס ומיקומו.

דוגמא לגישת היוון ההכנסות

ישנם שלל כלים ונוסחאות להיוון הכנסות, כדי להמחיש את הרעיון בחרנו בנוסחה מאוד פשוטה, היוון ערך נוכחי של זרם כספים אין סופי:

לדוגמא, נכס המניב דמי שכירות של 3,000$ לחודש. כמה נהיה מוכנים לשלם עבורו אם התשואה המקובלת בסביבה, לסוג כזה של נכסים, הינה 5% לשנה?

כלומר, בעל נכס המניב 5% ואשר ביכולתו להשיג תשואה אלטרנטיבית) עודפת (במונחי סיכון זהים), יבחר למכור למשקיע המסתפק באותם 5%, במחיר של 720,000 ש"ח.

אין להעתיק ו/או לשכפל ו/או להפיץ בכל דרך שהי. כל שימוש מלבד שימוש אישי, יעשה באישור בכתב ע"י אפיקים 38 וכפוף לתקנון האתר.

אין באמור כדי להוות חוות דעת או ייעוץ. האמור לעיל מכיל מידע כללי בלבד וניתן כשירות לאזרח. אין האמור מהווה תחליף לקבלת חוות דעת מקצועית, שכן, יש לבחון כל מקרה לגופו.

הבניין קיבל היתר לפני 1980? מצויין! אך ישנם עוד מספר תנאים לא קטן, המלווה במספר בדיקות הנדסיות שיש לבצע כדי להכשיר את הבניין לביצוע פרויקט מסוג תמ"א 38. במאמר הבא נרחיב אודות בדיקות הנדסיות וראשוניות בדרך להיתר המיוחל. אילו בדיקות יש לבצע ומי הם אנשי המקצוע האמונים על כל בדיקה ובדיקה.

מעבר לקשיים שמרעיפים הדיירים, ישנם קשיים תכנוניים, וכמובן רישויים. במסגרת הליך הבקשה להיתר פרויקט תמ"א 38, על היזם להיעזר בלמעלה מ-20 יועצים ואנשי מקצוע בתחומים שונים.

בראש ובראשונה וכדי לא לפצוח בתהליכי תכנון מורכבים, יש להוכיח לוועדת התכנון כי הבניין אכן לא עומד בתקן המחייב, וזאת יש לעשות ע"י הצהרת מהנדס בניה, לאחר שזה אבחן את השלכותיה של רעידת אדמה על שלד הבניין, והשוואת התוצאה לתקן הקיים.

שלבים לקבלת היתר במסגרת תמ"א 38

לאחר הצהרת המהנדס (החלק הפשוט יש לומר), נדרש היזם לצרף לבקשה להיתר את סיכום הממצאים – או חוברת חישובים סטטים, עליה אמונים שלושה מהנדסים מתחומים שונים:

מהנדס לביצוע בדיקת אל-הרס – בדיקות אל הרס נחוצות לאיתור כל האלמנטים הקונסטרוקטיביים בכדי לשחזר את הסכמה הסטטית של המבנה. במסגרת בדיקת אל הרס לתמ"א 38, יצטרך המהנדס למפות את מערכת השלד של הבניין בקומת הקרקע וכן בקומה טיפוסית. הבדיקות יעשו באמצעות ראדאר חודר קרקע לגילוי עצמים חבויים, ברזולים ועוד. הראדאר פולט גלים אלקטרומגנטיים אל תוך התווך הנבחן, ומחזיר תמונה ויזואלית המאפשר לבחון את תכונות החומר, עייפותו, צפיפותו, גמישותו וחוזקו. בנוסף יבדוק המהנדס את פרטי הזיון בעמודים, בקורות, ובתקרות הטיפוסיות, כמובן יש לתת התייחסות למקלט לחדרי המדרגות וכו’.

יועץ קרקע ביסוס – בוחן את היסודות, ואיכות הקרקע על שלל פרמטרים. הבדיקה מבוצעת בעזרת קידוחים לעומקם של היסודות.

הדו"ח השלישי והמסכם יופק ע"י המהנדס האמון על תכנון שלד הבניין – זה בוחן את שני הדוחות שהוזכרו דלעיל, וכולל בדיקות לעמידות המבנה המתוכנן בפני רעידות אדמה לאחר תוספות הבניה, ותוספות החיזוק כמובן.

משך הבדיקות והכנות נדרשות:

במסגרת הבדיקות, יכנסו המהנדסים כמעט לכל שטח בבנוי ובקרקע, וכולל את המקלט, חדר מדרגות, דירה טיפוסית בקומה עליונה, קומה מפולשת, גג הבניין.

הבדיקות אורכות יום שלם לכל אחד מהמהנדסים שהוזכרו, בנוסף כרוכות ברעש לא קטן של קידוח קרקע, או חשיפת בטון, המלווה בלכלוך. שלרוב יאטמו לאחר מכן ע"י הבודק, או מי מטעמו.

הבדיקות מצריכות שקע חשמל זמין , אותו ניתן לקחת מאחד הדיירים בתאום מראש. בנוסף יש להכין מפתח לכל אותם אזורים נבדקים – גג, דירה, מקלט, מרתף.

חשיבות הבניה הירוקה של מבנים קיימים, נובע מממצאים המראים כי ישנו קשר בין גיל הבניין ובין צריכת האנרגיה המיוחסת לו, כלומר, ככל שהבניין ישן יותר כך צריכת האנרגיה שלו עולה. הסיבות לכך הינם הבדלי האיכות בחומרי הבנייה ובטכנולוגיה, בלאי של חלקים ישנים מהבניין והיעדר תחזוקה.

עם הזמן, ולצד השיפור הטכנולוגי, חל עדכון וכן החמרה של תקני בנייה המקובלים, בניהם תקנים לבידוד תרמי (ת״י 1045) ותקנים לבנייה ברת קיימא (ת״י 5281).

תקן 5281 לבנייה ברת קיימא (התקן הישראלי לבנייה ירוקה) נכנס בהדרגה לשוק הבנייה ואף ממשיך להיטמע. התקן הושק בשנת 2005 בצורה וולונטרית ושאינה מחייבת, כשבשנת 2011 אומץ ליישום בהדרגה על ידי עיריות החברות בפורום ה-15 (פורום הערים העצמאיות) במסגרת חתימתם על אמנת האקלים. התוצאות של אימוץ תקן בניה ירוקה כתקן מחייב בכל בנייה חדשה הובילה לחיסכון משמעותי בצריכת החשמל והמים של הדיירים וכן לבניית סביבת מגורים בריאה ואיכותית יותר.

למעשה, התקן הישראלי לבנייה ירוקה (5281) מתייחס בעיקרו לבנייה חדשה אך הוא גם מתייחס לשיפוץ מבנים קיימים כך שניתן ליישמו בשתי סוגי הבנייה. זאת אומרת, שבאופן תאורטי ניתן לשפץ בניין על פי תמ"א 38/1 תוך עמידה בתקן לבנייה ברת קיימא (5281). וכך נוצר תת תחום שיזמים רבים לא ששים ליישמו והוא "בניה ירוקה בתמ"א 38".

הבעייתיות הקיימת מכך היא שהעמידה בתקן והסמכת הבניין כבניין ירוק כרוכה בעלות כספית גבוהה. כשמדובר בבנייה חדשה היזם יכול לשאת בעלויות, אך כאשר מדובר בתמ״א 38/1, בהן ליזם קיימות מראש עלויות רבות, העלות הנוספת של יישום התקן הנ״ל עלולה לפגוע בכדאיות הכלכלית של היזם עד כדי אי ביצוע הפרויקט כלל.

האם אימוץ התקן לבנייה ברת קיימא בשלמותו לא ישים מבחינה כלכלית בפרויקט?

ניתן לאמץ חלק ממרכיבי התקן

תהליך השיפוץ יכול להוות הזדמנות ממשית ליישום עקרונות בנייה ירוקה כך שתמ"א 38 היא הזדמנות חד פעמית להפוך את הבניין הקיים לחסכוני, יעיל אנרגטית ובריא יותר.

זכויות הבנייה אשר ניתנות במסגרת תמ"א 38 מאפשרות להשקיע בשיפוץ הבניין הקיים, במערכות חדשות, בתשתיות ובחומרי בנייה איכותיים יותר. סביר להניח שאילו הדיירים היו מעוניינים להטמיע בכוחות עצמם ומכספם את מרכיבי הבנייה הירוקה בבניין, הנטל הכלכלי היה גבוה מאוד והרעיונות לשיפוץ ירוק אשר יחסוך בהוצאות האנרגיה לא היו באים לידי ביטוי. לעומת זאת, כאשר פרויקט התמ"א מבוצע מתוך היכרות עם האלמנטים החשובים בבנייה ירוקה, ניתן לשלב מספר רב של מרכיבים ירוקים תוך כדי שיפוץ הבניין אשר קורה בלאו הכי. נציין כי ייתכן ומרכיבים מסוימים מתוך התקן יהיו יקרים ולא כדאיים ליישום אך ישנם מרכיבים ירוקים הדורשים בעיקר מודעות, תשומת לב ותכנון בהתאם.

הכדאיות בפרויקטים של תמ"א 38

במסגרת מחקר שביצענו בקרב דיירים בבניינים הנמצאים בתהליך או זכאים לתמ"א 38 עולה כי לרוב, הדיירים אינם מודעים לסגולות הבנייה הירוקה, אינם בקיאים ביתרונות הרבים ובמרכיבים השונים, תופעה המובילה לכך שהדיירים אינם דורשים זאת בתהליך המקח והממכר במשא ומתן עם היזם. מעבר לכך, כאשר הדיירים נחשפו למידע אודות מרכיבים ירוקים חשובים וניתנים ליישום בשיפוץ הבניין והגברת ערך התמורה הניתנת להם, הביעו הדיירים עניין רב ביישום שיפוץ ירוק במסגרת ביצוע התמ״א בבניינם.

במחקר עומק איכותני הכולל ניתוח עלות תועלת שביצענו אודות היישום של מרכיבים שונים כגון בידוד(הכולל חלונות, איטום וגשרי קור), הצללות, גינה חסכונית במים, צבע חיצוני בהיר, מד חשמל חכם, חומרים בריאים, תאורה בשטחים הציבוריים, חלל יבוש, חדר אופניים ועוד מגוון של מרכיבים, נמצא כי אין בהכרח עלות כלכלית נוספת ליזם. לרוב אי הבנייה הירוקה נובעת מחוסר מודעות של היזם בשלב התכנון האדריכלי וחוסר הידע במרכיבים ירוקים חרף הקלות והעלות הכדאית בה ניתן ליישמם.

כאמור לעיל, כשזה מגיע לתמ"א 38 הכדאיות של הפרויקטים רגישה יותר כלכלית ממקרים של בנייה חדשה. כתוצאה מכך הרשויות המקומיות נמנעות מלחייב עמידה בתקן ישראלי 5281 לבנייה ברת קיימא בפרויקטים של תמ״א 38/1.

עם זאת, אין הצדקה לא לשלב כלל מרכיבים של בנייה ירוקה בפרויקטים של תמא 38/1, במיוחד לאור העובדה כי ישנם טכניקות של בנייה ירוקה הקלים ליישום בשלב התכנון ובשלב הביצוע שאינם מוסיפים עלות כספית כלל. בנוסף, על ידי הטמעת מספר מרכיבים ירוקים בפרויקט הבנייה (ולא בהכרח כל התקן לבנייה ברת קיימא בשלמותו), ניתן להשפיע רבות על הביצועים האנרגטיים של הדירה. ביצועים אלו מתורגמים לחיסכון כספי בהוצאות החשמל והמים של הדירות החדשות והקיימות וכן הפחתת עלויות על משאבים בשטחים הציבוריים של הבניין המובילים להפחתת חשבון ועד הבית. כל זאת ללא עלות נוספת מצד היזם וכמובן שללא עלות נוספת מצד הדיירים.

למעשה, יזמים אשר יאמצו בתהליך הפרויקט שיקולים של בנייה ירוקה תוך כדי יישום המרכיבים בצורה חכמה וכדאית רק יכולים להרוויח. רווח זה יכול לבוא ליידי ביטוי מבחינת ערך נוסף שהיזם מקנה לדיירים, מעשה שיגביר את המוניטין שלו וכן יגביר את הסיכויים שהדיירים יבחרו בו לביצוע הפרויקט. רווח היזם גם מתבטא בכך שערך הדירות החדשות עולה ביחס לפרויקטים דומים ובכך זה מהווה יתרון שיווקי. בהחלט מדובר במצב של WIN WIN לכל השחקנים המעורבים.

הדיירים- מקבלים ערך ואיכות טובה יותר תוך התייעלות אנרגטית והפחתה בחשבון החשמל, המים וועד הבית. היזם-נותן ערך גבוה יותר באותה העלות, מה שיאפשר לו יתרון במכירת הדירות הן במהירות המכירה והן בשווי הדירה. מהלך זה גם יאפשר ליזם להגדיל את יתרונו היחסי בשוק מול יזמים אחרים ויגדיל את שמה הטוב של החברה שלו.

באם אתם דיירים או יזמים, הפרויקט שלכם יכול להיות ירוק יותר ואיכותי יותר, לכם ולדור העתיד.

יזמים ודיירים רבים פונים אלינו במסגרת פרויקט תמא 38, במטרה להתאים את המפרט הטכני ולהפוך את הבניין ליעיל וחסכוני וזאת מבלי להכביד על תקציב הפרויקט, כמוסבר מעלה. על כן, אנו מביאים בזאת דוגמא לניתוח מפרט השיפוץ מכוח תמ"א38/1 בבניין בפתח תקווה. הצלחנו ליישם בניה ירוקה בבניין האמור, ולהיטיב עם כל הצדדים המעורבים.

אין להעתיק ו/או לשכפל ו/או להפיץ בכל דרך שהי. כל שימוש מלבד שימוש אישי, יעשה באישור בכתב ע"י אפיקים 38 וכפוף לתקנון האתר.

אין באמור כדי להוות חוות דעת או ייעוץ. האמור לעיל מכיל מידע כללי בלבד וניתן כשירות לאזרח. אין האמור מהווה תחליף לקבלת חוות דעת מקצועית, שכן, יש לבחון כל מקרה לגופו.

https://afikim38.com/wp-content/uploads/2015/08/בניה-ירוקה-בתמא-38-בנייה-ירוקה-בתמא.jpg462690נועם נחמני ונחי ברוט - קיימות ושפע-שיפור פני עתידhttps://afikim38.com/wp-content/uploads/2023/11/AfikimLogo_2023.svgנועם נחמני ונחי ברוט - קיימות ושפע-שיפור פני עתיד2015-08-26 08:38:032020-07-12 19:39:15כל האמת על בניה ירוקה בתמ"א 38

שוק הנדל"ן הישראלי עובר תהפוכות טכנולוגיות, ובכך מצמצם את הפער אל עבר השווקים המשוכללים כדוגמת ארה"ב.

בעולם דיגיטלי ומתקדם, האמירה הידועה "ידע הוא כוח" מקבלת משנה תוקף.

על כן, החלטנו לאגד תחת קורת גג אחת את מירב האתרים הפרקטיים ביותר עבור רוכשי דירות בכלל ומשקיעי נדל"ן מקומיים בפרט.

אנו גאים להביא בפניכם את רשימת האתרים המומלצים למשקיעי נדל"ן.

הפורטל הגיאוגרפי הלאומי:

שירות חובה למשקיעים בנדל"ן , מציע "הפורטל הגיאוגרפי הלאומי" אשר מכיל כ-190 שכבות מידע מכל המינים ומכל הסוגים.

האתר מציע מיפוי עדכני וצילום אויר של האזור הנבחן, וכולל בין היתר, מיפוי היסטורי, איתור גוש חלקה, צפי פיתוח עפ"י תב"ע, מבנים ציבוריים ופארקים, אנטנות קרובות, תחבורה, ועוד.

איך נראה הנכס שלי:

השירות המדהים Google Street View, מאפשר לנו לשוטט ברזולוציה מאוד גבוהה בסביבת הנכס – והכל מגובה העיניים. להשלמת התמונה ניתן להיעזר בשירות הישראלי Zoomap ולקבל אינדיקציה ויזואלית מאוד טובה, עוד בטרם בחינה פיזית של האזור.

אכן ישנם מאות אלפי נכסים אשר רישומם עדיין אינו מוסדר ומעוגן בחוק, האתר מספק כלים והדרכה ראשונית לקידום הרישום על שלביו העיקריים. במידה ורוצים להתקדם בבדיקת הנכס יש להוציא כמובן נסח רישום – הרי הוא נסח הטאבו.

תשלום אגרות בעבור הזמנת תיקי/מסמכי מידע משרד המשפטים –קישור.

אתר מס שבח- הצגת מחירי אמת:

בבואנו לרכוש או למכור נכס, עלינו להסיק את שוויו. לשם כך באפשרותנו לפנות לשמאי מקרקעין לקבלת הערכת שווי. או לחלופין לנסות ולהעריך בעצמנו את שווי הנכס.

קיימות שיטות מגוונות להערכת שווי נכסים, אך הפשוטה והמוכרת לכולנו היא שיטה המתבססת על גישת ההשוואה. בגישה זו ננסה להסיק את מחיר הנכס על ידי השוואתו לנכסים מקבילים, ובעלי מאפיינים דומים.

רובנו הגדול יבחר בלוחות הנדל"ן, אך למעשה יש רק כתובת אחת אשר תספק את התוצאה המדויקת ביותר עליה ניתן לבסס את מחיר הנכס הנבחן – מערכת מידע נדל"ןשל רשות המיסים, מספקת נתוני מכירה של זכויות במקרקעין באזור הנבחן. הנתונים כוללים נתונים פיזיים של הנכס- אופי הנכס, מספר חדרים ושטח, קומה, גוש/חלקה/ת"ח, וכן נתוני מכירה- אחוז בעלות, מחירים שקליים ודולריים.

רשות מקרקעי ישראל : שטח לבנייה עצמית

באתר רשות מקרקעי ישראל(בעבר ממ"י), ניתן למצוא מכרזים לבנייה צמודת קרקע – "בנה ביתך". רוב בשיטת המרבה במחיר, כאשר את מחיר הבסיס קובע השמאי הממשלתי. המכרזים מיועדים כמובן לרוכשים פרטיים בלבד על מגרשים לבנייה עצמית. כל מכרז מקבל דף פירוט קצר באתר רמ"י, אך על מנת להגיש בקשה וכדי לקבל את כל פרטי המכרז יהיה עליכם לרכוש את חוברת המכרז.

לשם השוואה תוכלו לצפות במכרזים היסטוריים ובתוצאותיהם. בנוסף, תוכלו לצפות בצורה יותר ויזואלית על כלל המכרזים הפעילים על-פני מפהכאן.

מידע תכנוני על הנכס מתוך אתרי הרשות המקומית:

בשנים האחרונות אנו עדים למהפך טכנולוגי של ממש. אתרי הרשויות המקומיות עוברים שינוי מקיף, תוך סריקה ומיפוי של כלל השטחים העירוניים, עדכון של תצלומי האוויר, הוספת שכבות תכנון, רישוי, בנייה, פיקוח, טפסים דיגיטאליים וכו'. הכל במטרה להפוך את כלל המידע הקשיח לדיגיטאלי ולהנגיש את השירותים השוטפים לטובת הכלל. כל שיש לעשות הוא להיכנס לאתר הועדה המקומית, רוב המידע הרלוונטי ימצא תחת מחלקת הנדסה.

רשימת כלל הועדות המקומיות עם קישורים רלוונטיים לאתרים ולמערכות המידעלחץ כאן.

לרשימת לשכות רישום המקרקעין בארץ, כתובתן ודרכי ההתקשרות עמןלחץ כאן.

משרדי הפנים – מנהל התכנון , שער המידע לרישוי ובניה- קישור.

נוהל מבנה אחיד לתכנית (מבא"ת), נכנס לתוקף, ונועד לקצר את הליכי הרישוי ולקבוע מדיניות ברורה ואחידה בין כל הגופים התכנוניים – קישור ישיר מתוך משרד הפנים.

אתרי חישוב משכנתא – כמה זה עולה לנו באמת?

בבואנו ליטול משכנתא, וכדי להתרשם מגובה ההחזרים הצפוי של המשכנתא. ישנם כמה כלים אינטרנטיים, נגישים ופשוטים לשימוש.

בכל אתרי הבנקים הגדולים תמצאו לוחות בסיסיים אך נוחים לתפעול, ברובם אף תוכלו להוריד את לוחות הסילוקין בהתאם לפרמטרים שקבעתם, ישירות למחשב האישי.

מחשבון משכנתא הכולל יותר פרמטרים תוכלו למצוא באתר "משכנתא אובייקטיבית", ואם תרצו כלי אקסל לשימוש ישיר תוכלו להוריד את מחשבון המשכנתא של חברת אפיקים.

נתוני סביבה ופילוח אוכלוסיה:

אתר מדל"ן – שואב מידע ממספר מקורות, מספק מידע סביבתי על השכונה והאיזור, סביבת המחירים, עסקאות אחרונות, בתי ספר וגני ילדים, חנויות מזון, אנטנות סלולריות ועוד.

לשכה מרכזית לסטטיסטיקה- למי שרוצה לחפור קצת יותר לעומק, מבחינת הרכבי אוכלוסיה, ודוחות סטטיסטיים מכל המינים והסוגים – הלמ"ס מכיל מאגרי נתונים עצומים, ויכול להיות מקור אמין לבחינת נתונים יותר מורכבים.

במאמר זה נשפוך מעט אור על נושא חישובי שטחים בדירות מגורים, בדגש על תמ"א ופינוי בינוי.

קיימות מספר שיטות מדידת שטחים בתמא ופינוי בינוי, והן מספר הגדרות ומונחים בהם עושים שימוש גופים שונים. למשל, שטח הדירה בנסח הטאבו לא תמיד יהיה תואם לשטח הדירה לצורך חישוב הארנונה ו/או לשטח הדירה הנוכחי.

אם כן, כיצד עלינו לנהוג בתור יזמים בבואנו לספק הצעה לדיירים בפרויקט התחדשות עירונית? או לחילופין, איך עלי לנהוג בתור דייר כדי להבטיח שתוספת הבנייה מחושבת כהלכה, ולוקחת בחשבון את השטח הנוכחי? מהי יחידת המדידה הקובעת? ואיך ניצור שפה משותפת?

מהו שטח הדירה

השיטה המכרעת אשר מגדירה באופן ברור את תחשיב המדידה, ואשר עליה ניתן לבסס כל הצעה או הגשה להיתר, נקבעה בצו המכר (טופס של מפרט) (תיקון) תשס"ח – 2008.

טופס זה מגדיר בסעיף 5 כי שטח הדירה הוא השטח הכלוא בתוך המצולע הנוצר ע"י הקווים העוברים על פניהם החיצוניים של קירות הדירה. בתוך זה מגדיר מהם קירות חוץ ומהו קיר משותף.

אנו ממליצים מאוד לקרוא ולהפנים את תוכן הטופס

אופן מדידת שטחים בפינוי בינוי ותמ"א

אדריכלים מאוד אוהבים לעשות שימוש במדידה גראפית – גרמושקה, צילום של ההיתר והסקה של המטראג' הקיים. על-סמך מדידה זו נוטים יזמים רבים להציע את הצעתם לדיירים – הצעה אשר הינה פחות מדויקת, שכן קשה להעריך את שטח הדירות בפועל ללא מדידה פיזית.

במידה והובטח לדייר 25 מ"ר תוספת בפרויקט – עבור הדייר תוספת זו צריכה להיעשות מהבנוי (הקיים). גם כאשר הדייר חרג, או סגר מרפסת לפני מספר שנים, מבחינתו לא תתקבל כל צורת חישוב אחרת, שכן הוא לוקח את הבנוי הקיים כעובדה מוגמרת. מבחינה משפטית ההרחבה בוצעה באופן לא חוקי, אך השאלה הינה שאלה מסחרית ולכן נצטרך לספק לו את התוספת בערך מוחלט (תוספת על הקיים הנוכחי).

על כן, מדידת שטחים הנכונה והמדויקת ביותר תתאפשר בעזרת מודד לייזר המבקר פיזית בנכס ומודד דירה אחר דירה. כמובן בהתבסס על ההנחיות של צו המכר כאמור מעלה. לעניין עיתוי הבדיקה, מומלץ לעשותה כמובן בטרם הגשת ההצעה לדיירים.

גישת הביניים של חלק מהיזמים, אשר חוסכת בעלויות, היא מדידה של דירה טיפוסית וממנה השלכה לגבי שאר הדירות, אך ישנו כמובן סיכוי לפספס דירה אשר ביצעה הרחבה/חריגה.

אחת הבעיות איתן צריך להתמודד היזם בשלב המדידה הראשונית הינה בעיה פסיכולוגית גרידא. דיירים מסוימים נוטים להעריך את גודל הנכס שלהם ביתר, ובשל כך נוטים להרים גבה כאשר מבשרים להם את שטח הדירה האמתי שלהם.

לאחר הבנה מדויקת של הבנוי הקיים (על כל חריגותיו), קיימת שאלה מוניציפאלית, וזו האם החריגות המסוימות מוכרות ע"י הרשות המקומית (שכן אז אין מדובר בחריגות אלא בתוספות/סגירות מאושרות)? את התשובה יספקו היועצים השונים (לרוב האדריכל המתכן). ומכאן יוכל להציע היזם הצעה מושכלת לדיירים.

פרויקט מוצלח יותר עם בקרה ופיקוח בניה של אפיקים הנדסה – ללא עלות

סטיות כבילות ומותרות

בצו המכר ישנה התייחסות לעניין הסטייה המותרת. בזמן ביצוע הבניה תיתכן סטייה של עד 2% במידות ועד 5% בכמויות (ברזים קרמיקה, עיצוב, ריצוף וכו'), שלא מזכה את רוכש הדירה בפיצוי.

שימו לב כי הסטיות המותרות בצו המכר נוגעות לשלב שבין היתר הבניה לבין התוצר הסופי.

אך בהתחדשות עירונית היזם מספק הצעה לדיירים הרבה לפני קבלת ההיתר, ולכן, בהסכם הפרויקט מול דיירים חייבת להיות התייחסות שונה ומוגדרת לשני פרקי זמן:

האחד, ממועד חתימת הסכם עם הדיירים ועד ההיתר,

והשני, ממתן ההיתר ועד התוצר הסופי.

הסיכוי לחריגה בין המובטח בחוזה לבין הזכויות שיינתנו ע"פ היתר הבניה, הינו גבוהה בהרבה מסיכויי החריגה בשלב הביצוע עצמו, ומכאן השוני המהותי בין שתי התקופות. למרבה הפלא, לא קיימת התייחסות לסוגיה חשובה זו מצד המחוקק. לכן, על הדיירים לנהוג ביתר תשומת לב לסטיות מותרות, סבירות ומקובלות, בשלב החוזי.

אין להעתיק ו/או לשכפל ו/או להפיץ בכל דרך שהי. כל שימוש מלבד שימוש אישי, יעשה באישור בכתב ע"י חברת פיקוח בניה אפיקים הנדסה ובכפוף לתנאי השימוש באתר.

אין באמור כדי להוות חוות דעת או ייעוץ. האמור לעיל מכיל מידע כללי בלבד וניתן כשירות לאזרח. אין האמור מהווה תחליף לקבלת חוות דעת מקצועית, שכן, יש לבחון כל מקרה לגופו.

כמובן, שהדו"ח לעיל מהווה ריכוז נתונים ונדרשת עבודה מעמיקה בהכנת רשימות וטבלאות עזר תוך בקרה ראויה ושיקול דעת מקצועי. בהכנת הדו"ח נדרשים הכישורים הבאים: הבנה מעמיקה בניהול פיננסי בענף בניה, הבנת עולם השיווק בענף הבניה, הבנה במודל מימון בענף בניה, הכרה מעמיקה של נתוני החברה ושל נתוני הפרויקטים ועוד.

כמובן, שהדו"ח לעיל מהווה ריכוז נתונים ונדרשת עבודה מעמיקה בהכנת רשימות וטבלאות עזר תוך בקרה ראויה ושיקול דעת מקצועי. בהכנת הדו"ח נדרשים הכישורים הבאים: הבנה מעמיקה בניהול פיננסי בענף בניה, הבנת עולם השיווק בענף הבניה, הבנה במודל מימון בענף בניה, הכרה מעמיקה של נתוני החברה ושל נתוני הפרויקטים ועוד.

")